こんにちは!ライフアートエージェンシィです!

不動産投資のリスクはどれくらいなのか。

そしてそれに対するリターンはどれくらいなのか。

不動産投資に興味がある人なら気になると思います。

この記事ではミドルリスク・ミドルリターンと言われる不動産投資のリスクとリターン、そして、メリットデメリットについて解説します。

しっかりと不動産投資のリスクとリターンを理解して不動産投資を成功させてください。

・不動産投資のリスクとリターン

・不動産投資がミドルリスク・ミドルリターンの理由

・不動産投資のメリット・デメリット

不動産投資のリスクとリターンとは

まず、不動産投資のリスクとリターンお話をする前に、投資全般におけるリスクとリターンの基礎的な情報から説明します。

投資には共通の概念があるので、まずはここから理解してください。

投資とは、利益(リターン)を見込んで自己資金(リスク)を投じることを言います。

どの投資にもリスクが必ずあるので、リスクなしに行える投資はありません。

また、投資においてのリスクとは、収益が出ないこと、損することとでの金銭面に関わることを指すわけではありません。

不確実性のことをリスクといいます。

当然、不動産投資においても様々なリスクがあります。

リスクは想定しやすいものから想定しにくいものがあり、想定しないリスクが生じても後に資金で解決できるものなど様々です。

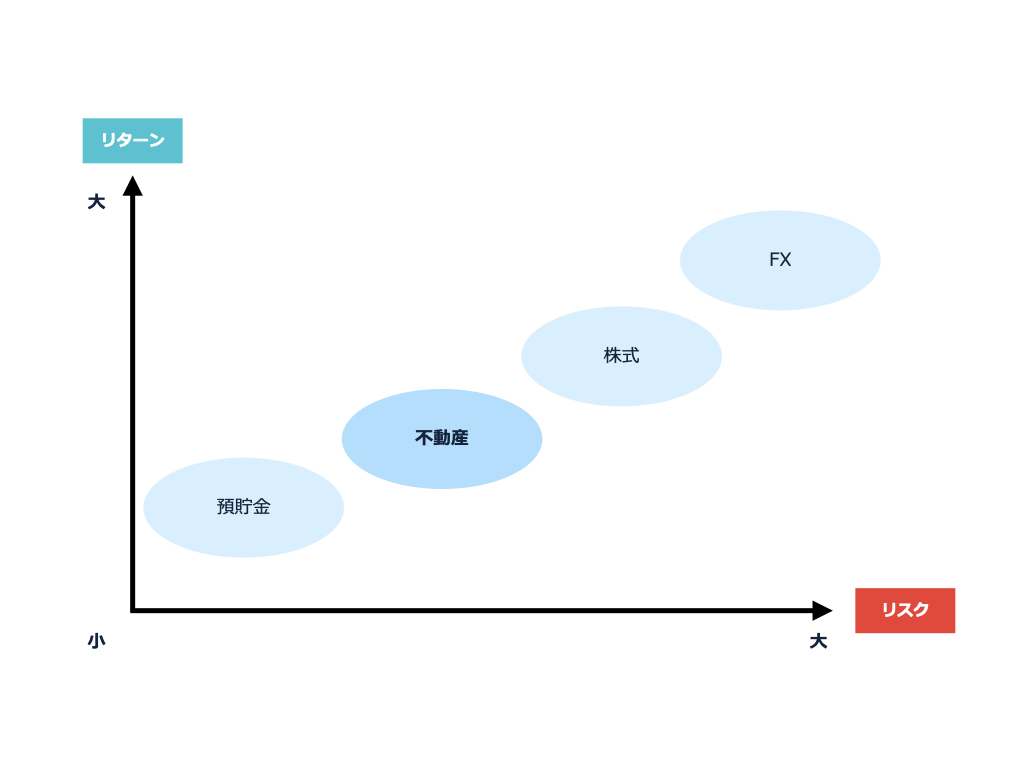

様々な投資法がある中で、不動産投資は、ほかの投資と比べてリスクとリターンのバランスがいいと言われています。

投資法方法により。リスクとリターンのバランスは違いので、ローリスク・ローリターン投資、ハイリスク・ハイリターン投資、ミドルリスク・ミドルリターン投資に分けることができます。

不動産投資がミドルリスク・ミドルリターンな理由

次に、不動産投資が他の投資と比べどのようなリスクとリターンの性質があるのか説明します。

前述したようにリスクとは不確実性のことです。

- ローリスク・ローリターン

- ミドルリスク・ミドルリターン

- ハイリスク・ハイリターン

リスクとリターンの関係性はこの3種類で大別されます。

現在の日本においては、ローリスク・ローリターンの代表な投資は預貯金です。

元本が減るリスクはほぼありません。

しかしメガバンクの定期預金でも年利0.010%とリターンもほとんどありません。

これを投資というと現在の日本では投資にあたらないレベルですが、ローリス・クローリターンな投資に分類されます。

一方、株式投資やFXはハイリスク・ハイリターンに分類されます。

投資が成功した場合は大きな利益を得られますが、投資した資金がなくなるリスクもあります。

そして、不動産投資はミドルリスク・ミドルリターンに分類されます。

不動産自体の価格は変動しますが、株式のように短期間で大きく動くリスクは低く、リターンも比較的安定しています。

また、不動産自体にも価値があるので、投資資金が全てなくなるリスクは低いです。

このように、不動産投資は、リスクとリターンのバランスが良く、そのことから初心者向けの投資方法と言われます。

不動産投資のリスクとリターン【メリット・デメリット解説】

では、具体的に不動産投資にはどのようなリスクとリターンがあるのか説明していきます。

不動産投資のリターン(メリット)

家賃収入

不動産投資を行う人で、1番のメリットとは毎月の家賃収入です。

入居者が継続して住んでいれば、自分自身が働かなくても得られる収入になります。

入居者の募集やクレーム対応、家賃の集金を依頼できる賃貸管理会社というものもあり、賃貸管理会社を使えば、実作業はほとんど発生しません。

売却益

不動産投資の基本は家賃収入ですが、いい物件を安く買えれば売却益を得られることもあります。

資産の保有

不動産は現物資産なので、資産になります。

価値が下がることがほとんどですが、不動産を保有していれば、インフレリスクから資産を守ることができるのです。

ローンを利用できる

不動産は、株式など他の金融商品と比べて高額です。

しかし、実物不動産投資ではローンを組むことができるメリットがあります。

自己資金をおさえて投資を実行できるので、100万円の資金で3000万円の物件を買うことも可能です。

会社勤めの人は投資ローンの審査が通りやすいので、自分の属性を活かしながらできる投資といえるます。

属性でローンできる金額と、何かあったときに返済できる金額をよく考えてからローンを組む必要があります。

不動産投資のリスク(デメリット)

売却時期のリスク

不動産は、他の投資と比べて売却に時間がかかることが往々にしてあります。

例えば、アクセスが良くない、建物の老朽化が激しい、販売価格が高すぎるなど、買い手がなかなか見つかりにくいことがあります。

また、購入者を見つけた際も、自分自身が希望していた売値より安い価格になってしまうこともあります。

まずは購入とその管理で頭がいっぱいかもしれませんが、売却のタイミングは非常に重要です。

例えば、入居者が途切れない物件は比較的安易に買い手が見つかり、希望の金額で売却できるでしょう。

そのように、不動産の管理をきちんとするのはもちろん、事前の趣味レーションでしっかりと売却タイミングを想定しておきましょう。

地価下落リスク

所有している不動産があるエリアの地価が下落すると、不動産の売却が長引く可能性があリマス。

地価が下がってしまう理由は様々あります。

そのひとつとして人口減少が考えられます。

人口減少すると、物件の供給過多となり、需要が減った物件を高値で売ることは難しくなります。

例えば人口減少でわかりやすいのは大学の移転などで大学生などが街からいなくなることなども人口減少の1つです。

現時点で賃貸需要が少ないエリアは、将来的に地価が下落するリスクが高いので注意しましょう。

投資用不動産を購入する前に、しっかりと不動産エリアについて調査しておくことが必要です。

不動産価値下落リスク

家事や、地震、洪水、土砂災害、台風などといった災害は予想するのが困難です。

それら災害による、建物の倒壊や破損で、不動産の価値が下落することがあります。

たとえ耐震性や耐久性の高い物件であっても、それを上回る災害に見舞われることも考えられ、災害による被害が出てしまった場合は建物を復旧するための費用もかかることになります。

災害は予想が難しいですが、地盤など調べて対応ができることはきちんと調べてから不動産の購入をするようにしましょう。

空室リスク

不動産投資で収益を得るためには毎月の家賃収入が必要になります。

しかし、必ずしも入居者がいるとは限りません。

なかなか入居者が見つからなかったり、入居者が見つかっても短期間で退去してしまったりする場合もあり、満室をキープするには努力が必要です。

このような空室リスクを減らすために、築年数、アクセス、内装や設備、エリアの人気具合などをしっかりと加味して物件選びをすることでこのリスクを減らすことができます。

家賃滞納リスク

入居者がいたとしても家賃が支払われないリスクもあります。

払い忘れであれば問題ありません。

しかし、数ヶ月間滞納が続いたり、催促をしても支払ってもらえなかったり、最悪の場合、家賃を支払わないまま無断で退去したりする可能性もあるので注意が必要です。

管理会社によっては、入居者が家賃を滞納した際にオーナーに代わって集金を行ってくれる会社もあります。

さらに、入居の際に細かく審査を行ったり、家賃保証会社を用意したりして、家賃の滞納のリスクを減らしす必要があります。

修繕リスク

入居者が部屋を汚したり破損したりする可能性があります。例えば、以下のようなケースが考えられます。

- 油性ペンで壁や床に落書きをした

- タバコの火で床を焦がした

- 家具の色塗りをしていてペンキが壁や床についた

- 家具や家電をぶつけてしまい壁に穴が空いた

- 部屋の掃除をしていて落ちない薬剤を床にこぼした

敷金を修繕費を賄うこともあり、それで対応ができれば問題ありません。

敷金だけでは足りない場合もあるので注意が必要です。

通常、賃貸契約書には”入居者の過失によって発生した汚損や破損は入居者に原状回復義務がある”と書かれているので、入居者の過失による汚損は請求可能です。

しかし、オーナーが負担する場合もあるので注意しましょう。

しっかりと契約書を確認して請求をできるようにしましょう。

災害リスク

売却時に起こるリスクにもありますが、災害によるリスクは不動産管理時にも起こり得ます。

火災や地震などでその物件に住みたくても住めない状況が起こりうる可能性があるからです。

修繕が発生してしまい、入居できないことも考えられますし、費用も発生します。

しっかりと保険に入ってリスクへの対策をしましょう。

ローンのリスク

不動産を購入した際に契約したローンの金利が上昇する可能性もリスクとして存在します。

不動産投資ローンには固定金利と変動金利の2種類があります。

固定金利は支払いが終わるまで金利が一定ですが割高な金利になることがほとんどです。

一方、変動金利は経済環境によって金利が上下するので、途中で金利が下がる場合もあれば、上がる場合もあり得ます。

金利が下がる分には喜ばしいのですが、金利が上がっても家賃が上がるわけではありません。

そのためてローンの返済額が増え、収益の減少につながります。

金利上昇を予想することも避けることも難しいです。

あらかじめ金利が上がるかもしれないことを想定しておいて、余裕のある資金計画で金利上昇に備えておくと安心です。

下の記事でリスクについては詳しくまとめていますので合わせて読んでみてください。

【不動産投資のリスクとリターン】ミドルリスク・ミドルリターンだが初心者向き! | まとめ

不動産投資のリスクとリターンについては理解してもらえたでしょうか。

・投資のリスクとリターンの関係性はローリスク、ローリターン。ミドルリスク、ミドルリターン。ハイリスク、ハイリターンに分別できる

・不動産投資はミドルリスク・ミドルリターン

そして、不動産投資の具体的なリスクとリターンは以下でした。

・物件の種類による分散投資

・エリアによる分散投資

・購入時期による分散投資

・売却時期のリスク

・地価下落リスク

・不動産価値の下落リスク

・空室リスク

・家賃滞納リスク

・修繕リスク

・火災・天災リスク

・ローンのリスク

不動産投資のリスクとリターンをしっかり理解すること。

特にリスクを理解して、リスクヘッジをすることで不動産投資を成功させる可能性がぐっと高まります。

皆さんの不動産投資に役立ててください。

不動産投資について相談してみたいという方はライフアートエージェンシィにもお気軽にご相談ください。

公式LINEからも相談受け付けています。