こんにちは!ライフアートエージェンシィです!

投資用物件を選ぶにあたり、「旧耐震基準物件」を購入していいのか迷われる方も多いと思います。

「新耐震基準」と比較すると「旧耐震基準」にはいくつかリスクがありますが、そのうちの一つに”ローンが通りにくい”ことが挙げられます。

今回は、旧耐震がローンが通り理由や、その他「新耐震基準」の違い・旧耐震基準のデメリットについて解説します!

・旧耐震基準と新耐震基準の違い

・旧耐震基準物件のデメリット

・旧耐震基準物件に発生しうる3つの費用

・地震発生時の新旧基準の被害差

「旧耐震基準」と「新耐震基準」

まずは旧耐震基準・新耐震基準の定義についてです。

旧耐震基準は建築確認日が1981(昭和56)年5月31日までのもの

旧耐震基準は、1950年から施行され、1981年5月まで約30年にわたり運用された耐震基準です。

その基準は、

【10年に一度発生すると考えられる中規模の地震動(震度5強程度)に対して、家屋が倒壊・崩壊しない】

というものでした。

したがって、震度5強よりも大きくなる大規模の地震動(震度6強~7程度)は想定されていませんでした。当時は、大規模の地震動に対する耐震技術の開発も追いついていなかったと考えられます。

新耐震基準は建築確認日が1981(昭和56)年6月1日以降のもの

新耐震基準は、1981年6月から施行されました。ここで規定された基準は、

【中規模の地震動(震度5強程度)で、家屋がほとんど損傷しない】

【大規模の地震動(震度6強~7程度)で、家屋が倒壊・崩壊しない、ただし多少の損傷は許容】

というものでした。この基準が、現在においても引き継がれています。

旧耐震物件のデメリット

まず1つ目は、今回のトピックであるローンについてです。

ローンが降りにくい

金融機関は不動産に対する融資を決定する際、法定耐用期間の残存年数を重要な基準として判断します。

鉄筋コンクリート物件の場合は法定耐用年数が47年なので旧耐震物件でも残存年数がある可能性もありますが、長期のローンは難しくなります。木造など他の構造である場合はかなりローン審査が不利で、全額現金でないと購入できない物件が多くなるでしょう。

そして当然、融資が降りにくいのは物件を将来売却する際も同様です。自分は買うことができても、いざ売ろうという際に苦労する可能性は頭に入れておいてください。

その他、以下のリスクがあります。

ランニングコストが高い可能性がある

旧耐震物件は耐震補強の工事を行わなければならず、これには一戸50万〜100万円ほどの費用がかかります。それだけでなく、築古になることで管理費や修繕積立金も上がっている可能性があるのです。

また、築40年前後ともなれば、いくら表面をきれいにしていても、目に見えない配管部分や躯体に致命的な損傷が生じている可能性があります。表面利回りだけ見ていると、数百万円単位の思わぬ出費が多発するかもしれません。購入にあたってはかかるコストの想定を厳しくしておく必要があるでしょう。

倒壊でオーナーの責任が問われるケースがある

1995年の阪神・淡路大震災においては、倒壊した建物の多くが旧耐震であったことから、耐震基準に関して世の中の注目度がにわかに高まりました。

この震災では、賃貸マンションで4人が亡くなったことに対し、オーナーの損害賠償を命じる判決が出ています。

注目すべきは、このオーナーは当該マンションの建設に関わったわけではないことです。もし災害があって人命に関わるような被害が出た場合、建設当時の耐震性のことで後からオーナーになった人も責任を問われる可能性があることは知っておいたほうがいいでしょう。

建て替えの対応が未知数

日本の鉄筋コンクリートの大規模マンションは、まだ歴史の浅いものが大半です。

いずれは建て替えるのだろうと言われてはいるものの、実際どのように扱うのかについては事例が足りていないのが現状です。

マンションを建て替えるのにはオーナー全員が費用を負担し、管理組合の合意がなければなりません。オーナーそれぞれの事情がある中、建て替えの合意をするのは現実には難しいだろうとも言われています。

将来的に物件をどう扱うのかが見えない状態で購入することも、大きなリスクと考えられるでしょう。

旧耐震基準の建物に発生しうる3つの費用

エレベーターリニューアル費用

旧耐震基準の建物に備わっているエレベーターは安全性が古く既存不適格となっている可能性が高いため、リニューアル工事が必要となる可能性があります。

リニューアル工事で新基準のエレベーターを備え付けるためには、1台あたり800万円ほどの費用がかかります。

耐震基準適合証明書取得費用

不動産投資をする際に欠かせないのが金融機関からの融資ですが、旧耐震基準の建物に融資を受けるために耐震基準適合証明書の取得が必要となる場合があります。

耐震基準適合証明書は専門家に依頼をしますが、一般的に証明書の取得には1通あたり約5万円の費用がかかります。また、取得までに最低でも1か月はかかることや、専門家への依頼に一定の書類が必要となることから、時間と手間もかかります。

また、耐震基準を満たすために耐震補強工事を実施する必要が出てくる場合もあり、その時は更に工事費用がかさむこととなります。

保険の割り増し費用

物件を購入する際は地震や火災に備えて保険に加入しますが、その際の保険料も旧耐震基準の建物の場合は割高となります。

新耐震基準の建物と同じ金額で保険に加入するためには、耐震基準適合証明書を提出したり、建物の改修を行って新耐震基準の建物と同等の耐震性が確保されていることを証明したりしなければなりません。

新耐震基準の建物は本当に地震に強いのか?

1995年に阪神淡路大震災が発生し、2011年に東日本大震災が発生しました。さらに2016年に発生した熊本地震では、震度7の余震の1週間後に、震度7の本震が発生しました。

これらの3地震とも日本史上に残る大地震となりましたが、旧耐震基準の建物と新耐震基準の建物との間において、建物被害に差が生じたのか否かを検証します。

阪神淡路大震災

1995年1月17日未明に、兵庫県南東部を中心とした阪神淡路大震災が発生しました。地震の規模・被害状況としては、

- マグニチュード:7.3

- 震度:7

- 人的被害:死者6,434名、行方不明者3名

- 建物被害:全壊104,906棟、半壊144,274棟、全半焼:7,132棟など

を記録しました。

国土交通省は、「阪神・淡路大震災において、死者数の大部分が建物等の倒壊が原因であり、1981年以前の耐震性が不十分な建物に多くの被害がみられた」と、報告しています。

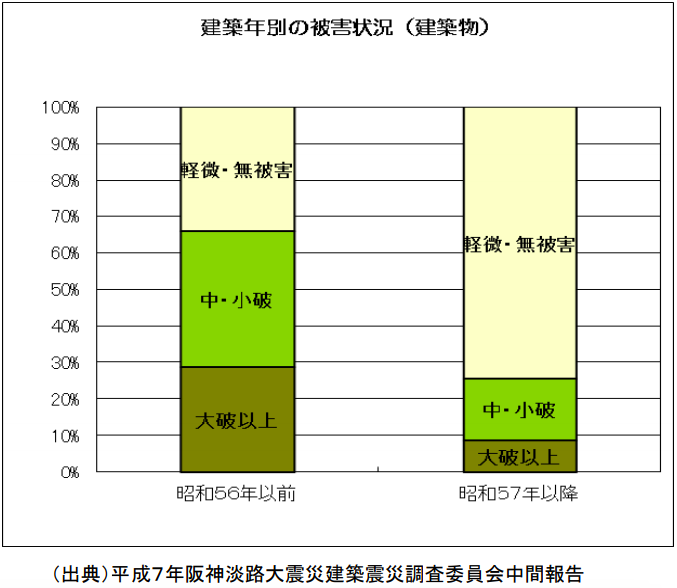

下図のグラフにおいても、

- 1981年以前の建物は「大破・中小破」が約65%

- 1982年以降の建物は「大破・中小破」が約25%

となりました。

1982年以降の建物(新耐震基準)は、1981年以前の建物(旧耐震基準)と比較して、2.5倍以上もの割合で、「大破・中小破」しなかった結果となりました。

この結果により、新耐震基準の有効性は実証されたともいわれています。

引用:「阪神・淡路大震災による建築物等に係る被害」平成7年阪神淡路大震災建築震災調査委員会中間報告│国土交通省(PDF)

東日本大震災

2011年3月11日に、宮城県沖を震源とした東日本大震災が発生しました。地震の規模・被害状況としては、

- マグニチュード:9.0

- 震度:7

- 人的被害:死者19,667名、行方不明者2,566名、負傷者6,231名

- 建物被害:全壊121,783棟、半壊280,965棟、一部破損745,162棟など

を記録しました。

東日本大震災の地震による建物の被害状況は、

- 旧耐震基準の建物は「大破・中小破」が約19%

- 新耐震基準の建物は「大破・中小破」が約12%

となり、さほど大きな差は生じませんでした。

この原因は、阪神・淡路大震災が直下型地震であり、強烈な縦揺れを起こしたのに対し、東日本大震災は長時間続く横揺れであったことにあります。

また、旧耐震基準の建物は、東日本大震災が発生した時には、既に30年以上経過しており、そのため建て替えや耐震補強された建物もあり、大破・中小破の割合が相対的に下がったとも考えられています。結果としては、旧耐震基準の建物と新耐震基準の建物との被害の差は、さほど生じませんでした。

まとめ

旧耐震基準は建築確認日が1981(昭和56)年5月31日までのもの

新耐震基準は建築確認日が1981(昭和56)年6月1日以降のもの

・ローンが降りにくい

・ランニングコストが高い可能性がある

・倒壊でオーナーの責任が問われるケースがある

・建て替えの対応が未知数

・エレベーターリニューアル費用

・耐震基準適合証明書取得費用

・保険の割り増し費用

いかがでしたか。

新耐震基準と比較し、ローンが通りにくいということだけでなく、安全面、責任問題、建て替え、ランニング費用などにおいてリスクがあることがお分かりいただけたかと思います。

ぜひこの記事を参考に、不動産投資にチャレンジしてみてください!

不動産投資について相談してみたいという方はライフアートエージェンシィにもお気軽にご相談ください。

公式LINEからも相談受け付けています。